Banyak yang harus dipertimbangkan saat akan mengajukan pinjaman, apapun itu bentuknya, termasuk kartu kredit, KTA, KPR, KKB, dan sebagainya. Beberapa yang harus dipertimbangkan misalnya besarnya suku bunga, biaya administrasi tahunan, dan berapa besar cicilan yang harus dibayarkan per bulannya.

Lihat juga perjanjian yang telah disepakati, apakah ada dampak yang harus dipertanggungjawabkan apabila Anda tidak mampu membayar cicilan dengan tepat waktu. Biasanya hal ini memiliki keterkaitan dengan agunan / aset yang Anda jadikan sebagai jaminan. Tidak ketinggalan, tentu saja Anda harus mempertimbangkan rasio utang dan pendapatan sebelum mengajukan pinjaman.

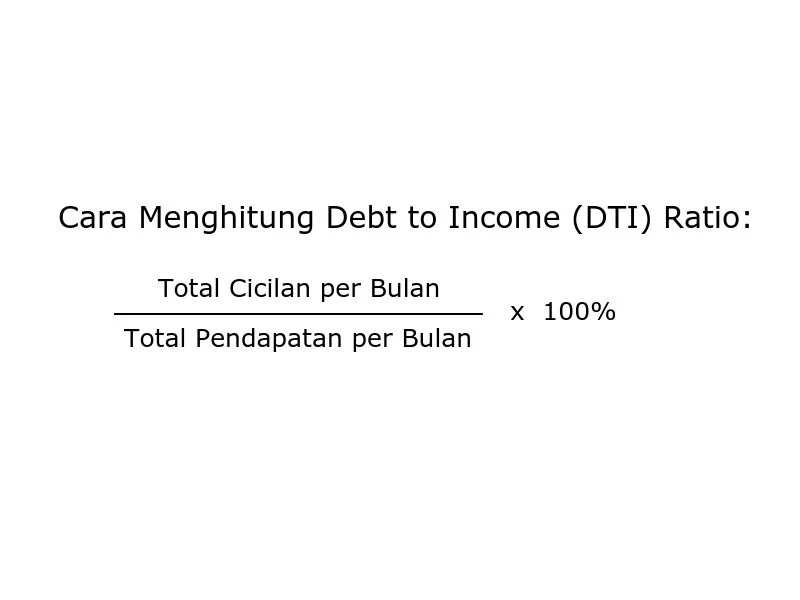

Rasio Utang dan Pendapatan (Debt to Income Ratio)

Pengertian rasio utang dan pendapatan / debt to income ratio adalah rasio yang dapat melihat apakah pembayaran cicilan utang per bulannya sesuai dengan jumlah pendapatan utang yang ia dapatkan. Biasanya hal ini akan mempengaruhi pihak kreditur (misalnya bank) untuk melihat apakah Anda layak diberikan pinjaman atau tidak.

Pengajuan pinjaman, baik kartu kredit atau KTA memang biasanya baru bisa dipenuhi jika calon debitur memiliki rasio utang terhadap pendapatan yang cukup baik. Analisa ini dijadikan sebagai salah satu landasan oleh pihak bank, sebab bank akan beranggapan Anda cukup bertanggungjawab jika memiliki rasio yang cukup baik.

Tidak hanya pada saat pengajuan, rasio utang dan pendapatan juga bisa diperhitungkan ketika Anda sudah mendapatkan pinjaman. Pada dasarnya, wajib untuk memiliki besar utang yang lebih rendah dibandingkan pendapatan per bulan, apalagi jika utang tersebut bersifat konsumtif.

Berikut adalah rumus rasio utang dan pendapatan:

Cara Membaca Skor Rasio Utang dan Pendapatan

Setelah mengetahui rumus rasio utang, langkah selanjutnya adalah untuk mengetahui cara menginterpretasikannya. Berikut adalah panduan cara membacanya.

≤ 35% – Ideal / Sesuai dengan Pendapatan

Rasio utang di angka ini memiliki definisi bahwa arus keuangan Anda cukup ideal, dan memungkinkan Anda untuk membayar utang secara teratur, tanpa perlu takut tertunggak. Dengan selalu konsisten dan menjaga rasio utang dan pendapatan di angka ini, dan membayar cicilan dengan teratur juga bisa berdampak pada skor kredit Anda di SLIK yang menjadi baik dan bebas dari blacklist.

Meskipun dengan rasio utang dan pendapatan yang baik, Anda juga tetap harus menjaga pengeluaran agar tetap terkontrol dan jauh dari kata boros, sehingga tetap bisa teratur membayar cicilan.

36% hingga 49% – Kurang Ideal Namun Masih Bisa Diperbaiki

Untuk angka ini, sebenarnya rasio yang Anda miliki masih cukup baik dan masih bisa diperbaiki, hanya saja tidak seideal persentase di bawahnya. Anda masih memiliki peluang untuk mengatasi pengeluaran-pengeluaran yang belum terkontrol. Sebisa mungkin jangan sampai rasio utang terhadap pendapatan Anda melebihi angka 40%.

Maka dari itu, jika Anda tidak mampu menjaga rasio untuk tetap konsisten atau merendahkan rasio utang terhadap pendapatan, maka besar kemungkinan Anda dapat mengalami krisis dan tidak lagi memiliki kemampuan dalam membayar utang di waktu yang akan datang.

≥ 50% – Tidak Ideal

Pengertian rasio utang di angka ini adalah adanya ketidakseimbangan antara pendapatan per bulan dan cicilan yang Anda bayarkan setiap bulan. Biasanya jika sudah sampai di angka ini, Anda sudah tidak lagi memiliki kemampuan membayar cicilan, yang ujungnya bisa berdampak pada adanya tunggakan cicilan. Jika telah mencapai angka ini, ada baiknya meminta bantuan konsultan yang lebih berpengalaman untuk membantu Anda dalam meringankan cicilan, dan meningkatkan pendapatan.

Contoh Kasus

Mari coba aplikasikan dalam sebuah contoh kasus. Misalnya pendapatan per bulan Budi sebesar Rp10.000.000,- lalu Budi memiliki cicilan beberapa kartu kredit sebesar Rp5.000.000,- Maka rasio utang dan pendapatan Budi adalah sebesar 50%.

Berdasarkan panduan membaca rasio utang dan pendapatan di atas, kita bisa mengetahui bahwa rasio utang tersebut tidak sehat, karena menyentuh angka 50%. Lalu bagaimana cara mengatasi hal ini? Simak di subkategori berikutnya.

Cara Merendahkan Persentase Rasio Utang terhadap Pendapatan

Pada contoh kasus di atas, Budi memiliki rasio utang sebesar 50%. Lalu apa yang harus dilakukan jika sudah terlanjut mengalami rasio utang di angka ini, dan bagaimana cara merendahkan persentase rasio utangnya? Ada beberapa hal yang bisa Anda lakukan:

Meningkatkan Pendapatan

Kunci dari meminimalisir persentase rasio utang terdapat di kedua aspek perhitungannya: pendapatan bulanan dan besarnya cicilan. Mari kita mulai dengan pendapatan bulanan, langkah yang bisa Anda lakukan adalah dengan meningkatkan pendapatan bulanan. Jika saat ini Anda memiliki pendapatan yang terbatas, ada beberapa cara yang bisa Anda lakukan.

Cara pertama, jika Anda adalah seorang karyawan, cobalah untuk meminta kenaikan gaji. Cobalah untuk fokus dengan pencapaian yang telah Anda kontribusikan kepada perusahaan, dan jadikan sebagai modal untuk menegosiasikan nominal gaji yang baru. Ingatlah untuk selalu menjual kualitas diri, dan hindari mengemis ke perusahaan, apalagi dengan alasan memiliki banyak utang.

Kedua, Anda juga bisa mengakalinya dengan mencari pekerjaan sampingan. Ada banyak peluang yang bisa Anda manfaatkan, misalnya menjadi penulis artikel, penerjemah bahasa, bahkan sampai menjadi seorang driver untuk taksi online.

Sebelum membahas bisa atau tidaknya mengurangi nominal utang, satu hal yang perlu diingat adalah untuk tidak menambahkan utang baru, termasuk berbelanja dengan kartu kredit. Hal ini hanya akan membebani Anda dan membuat Anda semakin kesulitan melunasi utang dan meraih rasio utang yang baik.

Membahas lebih lanjut dengan mengurangi utang, jawabannya adalah bisa, tergantung dengan jenis utang yang Anda miliki. Jika saat ini Anda memiliki masalah utang kartu kredit atau KTA yang tertunggak dan mulai membebani, ada baiknya untuk meminta bantuan dari konsultan yang lebih profesional dalam mengatasinya.

Dengan hal ini, Anda bisa semakin ringan dalam melunasi utang, serta total pendapatan bulanan tidak akan terus menerus terbebani dengan besarnya utang yang harus dilunasi. Biasanya ada program manajemen utang yang disediakan untuk membantu masalah Anda:

Potongan / Diskon dalam Satu Kali Bayar: Jenis program keringanan yang satu ini membuat nasabah bisa mendapatkan diskon dengan nominal yang biasanya cukup meringankan, umumnya 20-50%, dan harus dilunasi dalam satu kali bayar. Jenis cocok bagi Anda yang tidak memiliki simpanan yang cukup, yang bisa langsung dialokasikan untuk membayar sisa tunggakan.

Cicilan yang Diperpanjang dengan Bunga Rendah: Biasanya dengan program ini nasabah bisa mencicil dengan tingkat suku bunga yang jauh lebih rendah. Jika bunga normal yang berjalan saat ini berada di kisaran 2,25%, maka ada kemungkinan untuk mendapatkan bunga sebesar 0-2% saja, dengan tenor s/d 60 bulan (dalam kasus tertentu). Keuntungan program ini adalah Anda dapat membayar sedikit demi sedikit tanpa harus langsung mengeruk tabungan.

Diskon Cicilan: Untuk program diskon cicil, biasanya Anda bisa mendapatkan keuntungan dari dua jenis program di atas. Namun karena sifatnya gabungan, tentu saja Anda tidak dapat mencicil sepanjang program cicilan, umumnya sebanyak 6x pembayaran saja. Begitu pula untuk diskon, Anda tidak mendapatkan diskon sebesar program diskon satu kali bayar. Jenis program seperti ini hanya tersedia di beberapa bank saja.

Salah satu perusahaan penyedia program manajemen utang yang bisa Anda manfaatkan untuk mengatasi masalah kartu kredit macet adalah amalan.

Tidak dapat dipungkiri bahwa salah satu alasan untuk bekerja adalah agar dapat membayar tagihan yang wajib dipenuhi, baik itu bulanan maupun tahunan. Sebaiknya pembayaran untuk tagihan apapun itu dilakukan dengan tepat waktu dan teratur setiap periodenya.

Namun, apa mau dikata jika Anda sedang terlilit masalah dan tidak dapat membayar tagihan tersebut? Solusinya adalah dengan menunda pembayaran beberapa pengeluaran. Ada beberapa hal yang bisa Anda tunda, namun ada juga yang tidak. Berikut adalah contoh pembayaran yang bisa ditunda serta bagaimana cara tunda pembayarannya:

Salah satu pembayaran yang bisa ditunda adalah pembayaran uang sekolah atau uang pangkal. Anda dapat memberikan penjelasan ke pihak yang bersangkutan (misalnya bagian keuangan, atau biasanya Anda akan diminta untuk menghadap kepala sekolah).

Jelaskan kondisi keuangan keluarga Anda saat ini, beri tahu jika Anda sedang mengalami kesulitan keuangan. Informasikan latar belakang penyebab Anda tidak dapat melakukan pembayaran saat ini, misalnya karena ada anggota keluarga yang sakit, terlibat masalah hutang dengan bank.

Sebagai lembaga pendidikan, biasanya sekolah tidak akan semena-mena mengeluarkan anak Anda, maka dari itu Anda pun juga harus menunjukkan itikad baik. Tunjukkan bahwa Anda berniat melakukan pembayaran pada waktu yang telah ditentukan, atau melakukan cicilan untuk membayar uang sekolah (jika memungkinkan).

Kondisi keuangan memang tidak bisa diprediksi, masalah bisa datang secara mendadak apalagi jika tulang punggung keluarga ada yang meninggal atau terkena kecelakaan sehingga tidak dapat menanggung seluruh biaya, termasuk biaya sekolah anak.

Hal yang bisa Anda lakukan untuk mengantisipasinya adalah dengan mendaftarkan anak pada program asuransi pendidikan maupun tabungan pendidikan. Jika suatu saat tulang punggung keluarga meninggal dan tidak ada yang mampu menanggung biaya uang sekolah anak Anda, maka asuransi dapat menanggung biaya pendidikan (sesuai kesepakatan) anak Anda sampai tuntas.

Solusi lain yang bisa Anda lakukan adalah dengan mendaftarkan program beasiswa, terutama bila anak Anda cukup cemerlang di bidang pendidikan. Jangan ragu untuk mendaftarkan beasiswa akademik maupun non akademik, agar ke depannya pembayaran uang sekolah lebih ringan.

Uang Sewa

Anda dapat menegosiasikan hal ini kepada pemilik rumah. Jelaskan bagaimana kondisi keuangan Anda saat ini yang menyebabkan keterlambatan pembayaran uang sewa. Sama seperti menegosiasikan penundaan tagihan uang sekolah, pastikan Anda memiliki alasan yang kuat yang melatarbelakangi hal ini.

Biasanya pemilik rumah tidak akan langsung menendang Anda keluar dari rumah, namun Anda sendiri juga harus berkomitmen untuk membayarkan sisa pembayaran pada waktu yang telah ditentukan.

Pada intinya, baik untuk menunda pembayaran uang sekolah maupun uang sewa, Anda harus cukup proaktif untuk menginformasikan kondisi keuangan Anda ke pihak yang bersangkutan bahwa Anda tidak mampu melakukan pembayaran.

Harap diingat bahwa Anda harus memberikan informasi ini SEBELUM tanggal jatuh tempo pembayaran. Pada umumnya orang akan lebih tertarik untuk menolong dan melakukan diskusi terkait masalah ini daripada Anda harus diam-diam dan mendadak tidak membayar, berharap agar pemilik sewa/pihak sekolah tidak sadar bahwa Anda belum melakukan pembayaran.

Tagihan yang Tidak Boleh Ditunda

Walaupun sebagian pembayaran ada yang bisa ditunda, ada beberapa pembayaran yang tidak bisa ditunda. Hal ini disebabkan karena adanya bunga yang terus meningkat, serta adanya denda keterlambatan yang harus dibayarkan jika Anda menunda pembayaran.

Selain itu jika Anda telat melakukan pembayaran, apalagi yang sifatnya berupa pinjaman kepada pihak bank. Anda tidak akan dapat mengajukan pinjaman lagi di waktu yang akan datang apabila Anda belum melunasi seluruh tunggakan yang masih aktif. Pastikan Anda tidak menunda beberapa tagihan berikut:

Solusi bagi Tagihan yang Tidak Bisa Ditunda

Kartu Kredit / KTA / Kredit Kendaraan Bermotor / Kredit Rumah

Jika Anda berminat mengajukan pinjaman ke bank, apapun itu bentuknya, sebaiknya Anda mempertimbangkan dengan seksama apakah Anda mampu membayar tunggakan tersebut ke depannya. Untuk pinjaman kartu kredit khususnya, ingatlah bahwa kartu kredit bukan kartu kredit Anda.

Anda bisa menyiasati tagihan rumah sakit/biaya berobat dengan mendaftarkan diri pada program asuransi kesehatan pada jauh-jauh hari. Begitu banyak produk asuransi yang menawarkan perlindungan kesehatan, pilihlah yang berguna bagi Anda.

Bila Anda berminat, Anda pun dapat menggunakan asuransi kesehatan Pemerintah yang disebut BPJS Kesehatan. Iuran yang cenderung murah dapat menjadi opsi yang bisa dipertimbangkan, selain itu pengobatan pun bisa didapatkan bebas biaya/gratis.

Anda cukup memenuhi prosedur yang telah ditentukan: datang ke FASKES 1 (puskesmas, klinik, dokter keluarga) yang ditunjuk BPJS Kesehatan). Jika perlu dibawa ke rumah sakit rujukan maka dokter akan membuatkan surat rujukan agar pasien mendapatkan tindakan lanjut.

Tagihan Listrik/ Air/ Telepon

Penghematan tagihan listrik/air/telepon bisa diakali dengan memiliki kesadaran diri. Untuk menghindari tagihan yang besar sehingga tak mampu dibayar, maka Anda harus memiliki kesadaran untuk menghemat saat menggunakannya.

Sebenarnya trik untuk mengurangi tagihan ini cukup praktis, misalnya mencabut colokan listrik dari soketnya setelah selesai menggunakan barang elektronik, matikan lampu/AC saat tidak diperlukan, matikan keran saat menyikat gigi, mengurangi volume siraman air, hemat saat mencuci, dsb.

Banyaknya jenis utang yang menjadi masalah masyarakat di Indonesia membuat amalan tidak berhenti untuk meluncurkan produk baru, yang diharapkan dapat membantu menjadi jalan keluar. Salah satunya adalah masalah KPR (Kredit Pemilikan Rumah). Besarnya nominal cicilan jenis ini memang tidak main-main, sehingga kerap kali dapat memberatkan jika memang tidak diperhitungkan secara seksama atau jika mendapatkan masalah secara mendadak.

Berikut adalah informasi singkat mengenai produk KPR Refinancing amalan, selamat membaca, semoga dapat membantu permasalahan Anda!

Apa Itu KPR Refinancing?

Refinancing adalah langkah menggunakan pinjaman baru untuk melunasi utang yang lama, hanya saja pinjaman yang baru ini memiliki ketentuan yang lebih meringankan dibanding utang yang lama, misalnya bunga yang lebih rendah. Biasanya dengan melakukan refinancing, bunga bisa lebih rendah dan cicilan per bulan bisa lebih rendah. Terlebih dari itu, Anda juga bisa mendapatkan uang tunai pada jenis-jenis tertentu.

Khusus untuk KPR Refinancing, program ini memang dikhususkan untuk Anda yang merasa kesulitan menyelesaikan utang KPR yang sudah berjalan. Dengan program ini, Anda bisa “memindahkan” sisa angsuran KPR di bank lama ke lembaga keuangan/bank yang baru. Artinya, bank yang baru akan langsung melunasi angsuran di bank lama, dan Anda tinggal mencicil sisa angsuran tersebut di tempat baru dengan bunga yang lebih rendah.

Keuntungan KPR Refinancing

Ada beberapa keuntungan KPR refinancing yang tentunya bisa dimanfaatkan. Keuntungan yang utama adalah Anda bisa memindahkan sisa cicilan ke pihak lain dengan bunga yang lebih rendah.

Dengan bunga yang lebih rendah, artinya Anda pun juga memiliki cicilan yang lebih rendah juga, di saat seperti ini Anda pun bisa memanfaatkan kesempatan dengan menghemat lebih banyak lagi. Sisa uang yang berhasil dihemat tentunya bisa ditabung dan dimanfaatkan untuk pengeluaran lain yang juga membutuhkan.

Oh ya, kelebihan lain dari KPR Refinancing adalah Anda bisa mendapatkan dana segar. Maksudnya? Ya, ada jenis KPR Refinancing yang memungkinkan Anda untuk memindahkan sekaligus mengajukan pinjaman tambahan, yang bisa dimanfaatkan untuk berbagai macam kebutuhan lain.

Risiko KPR Refinancing

Ada keuntungan, tentunya ada juga risiko yang harus ditanggung. Berbicara tentang KPR Refinancing, ada juga kekurangan yang wajib diperhatikan. Saat berencana untuk mengikuti KPR Refinancing, sebaiknya perhatikan kontrak yang sudah berlangsung dengan bank yang menerbitkan kredit pemilikan rumah Anda. Apakah ada sistem penalti yang akan dikenakan terhadap nasabah yang bersangkutan?

Biasanya penalti muncul dalam nominal yang tidak kecil, sehingga hal tersebut juga perlu diperhatikan bagi debitur. Namun begitu, hal ini tidak bisa disama-ratakan ya. Setiap bank memiliki ketentuan yang berbeda mengenai perhitungan penalti.

KPR Refinancing amalan

Syarat KPR Refinancing amalan

Misalnya, Anda memiliki KPR yang sudah berjalan lancar selama sepuluh bulan, namun mulai merasa berat untuk membayar. Apakah bisa?

Tentu saja belum bisa, namun Anda dapat menggunakan waktu ini untuk mulai mempertimbangkan program KPR Refinancing, agar nantinya di bulan ke-tigabelas Anda bisa langsung mengikuti program KPR Refinancing.

Jenis KPR Refinancing amalan

Kini amalan bekerja sama dengan CIMB Niaga untuk melakukan KPR Refinancing. Langkah tersebut dirasa cukup tepat mengingat kapabilitas CIMB Niaga di bidang perbankan. Bersama dengan CIMB Niaga, amalan meluncurkan dua jenis program KPR Refinancing untuk membantu Anda yang memiliki masalah KPR yang mulai memberatkan:

Anda bisa melakukan take over atas KPR yang sudah berjalan, lalu menambahkan nominal pinjaman lagi. Artinya, Anda bisa mendapatkan dana segar yang bisa dipakai untuk berbagai kebutuhan lainnya, misalnya membayar biaya penalti. Besarnya nominal pinjaman yang bisa didapatkan biasanya akan disesuaikan melalui tahap penilaian dari CIMB Niaga.

Simulasi: Budi memiliki KPR sebesar Rp500.000.000,- ke Bank XYZ dengan tenor 5 (lima) tahun. Cicilan tersebut sudah dibayarkan secara lancar selama 2 (dua) tahun dengan nominal Rp200.000.000,- Namun, memasuki tahun ketiga Budi mulai merasa berat untuk membayar. Dengan mengikuti program dari amalan, Budi berencana untuk melakukan KPR Refinancing seluruh sisa KPR yang masih berjalan, yaitu Rp300.000.000,-

Akhirnya, Budi mengikuti program KPR Refinancing amalan. Namun, setelah melalui proses penghitungan, ternyata Budi dikenakan penalti oleh Bank XYZ akibat melunasi pembayaran KPR lebih cepat, dan harus membayar penalti sebesar Rp20.000.000,-

Sayangnya, saat ini Budi tidak memiliki dana yang cukup untuk membayar dana tersebut. Maka dari itu, Budi melakukan top up ke CIMB Niaga sebesar Rp100.000.000,-

Artinya, CIMB Niaga akan melunasi seluruh sisa KPR sebesar Rp300.000.000,- ke Bank XYZ, lalu akan memberikan dana segar sebesar Rp80.000.000,- (uang akan otomatis terpotong Rp20.000.000,- karena digunakan untuk membayar penalti ke Bank XYZ). Selebihnya, Budi bertanggungjawab untuk melunasi sisa KPR ke CIMB Niaga.

Salah satu pertanyaan yang sering diajukan oleh banyak nasabah dengan masalah utang yang pernah atau masih tertunggak adalah “Blacklist kartu kredit berapa lama?”. Banyak orang yang menanyakan hal ini karena merasa cemas akan kolektabilitas kredit yang dimilikinya.

Blacklist Kartu Kredit Terhapus dalam 2 Tahun Saja. Memang Benar?

Sebelum membahas lebih lanjut tentang blacklist kartu kredit berapa lama, Anda harus mengerti terlebih dahulu beberapa terminologi terkait BI Checking. Biasanya jika Anda akan mengajukan pinjaman jenis apapun, pihak bank akan mengecek data Anda terlebih dahulu ke Sistem Informasi Debitur (SID) Bank Indonesia. Proses pengecekan status kelancaran pembayaran tersebut disebut sebagai BI Checking. Kemudian, hasil / output dari proses BI Checking disebut sebagai IDI Historis.

IDI Historis sendiri biasanya memang hanya menampilkan status kelancaran pembayaran selama 24 bulan (2 tahun) terakhir saja. Sayangnya, banyak yang salah mengartikan hal tersebut, dan menganggap bahwa status blacklist BI hanya akan bertahan selama 2 tahun (24 bulan) saja, dan nama debitur (nasabah) akan bersih dengan sendirinya.

Padahal pada kenyataannya, data yang tersimpan oleh pihak BI akan terus bergeser secara otomatis sesuai dengan perkembangan status tunggakan di bulan-bulan berikutnya. Jadi, selama Anda belum melunasi tunggakan, maka nama Anda akan tetap terdaftar buruk dalam Sistem Informasi Debitur (SID) Bank Indonesia dan terlampir dalam IDI Historis tersebut.

Mengapa begitu?

Sebab, pihak bank tempat Anda melakukan tunggakan pembayaran akan tetap melakukan update data secara berkala ke Sistem Informasi Debitur (SID) Bank Indonesia. Jadi jika ada yang bertanya blacklist kartu kredit berapa lama, maka jawabannya adalah tidak ada batasan waktu, selama Anda belum melunasi tunggakan, maka nama Anda akan tetap terdaftar buruk. Selesaikan kewajiban Anda dalam membayar seluruh tunggakan kredit yang Anda miliki sampai benar-benar selesai dan lunas.

“Blacklist kartu kredit berapa lama? Tidak ada batasan waktu, selama Anda belum melunasi tunggakan, maka nama Anda akan tetap terdaftar buruk.”

Bagaimana jika sudah melakukan pelunasan?

Riwayat (history) yang telah direkam oleh Sistem Informasi Debitur pada dasarnya akan tetap mencatat jika Anda pernah melakukan penunggakan di masa lampau. Namun tidak perlu khawatir, jika Anda sudah melakukan pelunasan atas sisa tunggakan yang pernah terjadi, maka biasanya data Anda akan tetap di-update dan menjadi bersih kembali. Biasanya data Anda tersebut juga akan disertai dengan keterangan cara pelunasan yang dilakukan oleh debitur.

Karena sudah melakukan pembayaran dan nama Anda telah bersih kembali, maka pada masa seperti ini Anda sudah bisa lagi mendapatkan akses dalam mengajukan pinjaman ke berbagai bank. Untuk semakin memantapkan status Anda di Bank Indonesia setelah melunasi seluruh sisa tunggakan, ada baiknya untuk meminta bukti pelunasan dari bank berupa Surat Keterangan Lunas (SKL) dari pihak bank.

Surat Keterangan Lunas (SKL) ini akan menjadi barang bukti yang dapat Anda gunakan, untuk menunjukkan bahwa status tunggakan yang pernah terjadi di masa lampau sudah benar-benar diselesaikan dan nama Anda kembali bersih.

Cara Terbebas Blacklist BI

Seperti yang sudah dijelaskan di atas, nama Anda baru akan terbebas dari blacklist BI begitu Anda melunasi seluruh sisa tunggakan yang masih berjalan sampai lunas dan tuntas. Sayangnya, permasalahan yang sering ditemui adalah banyak debitur / nasabah yang bukan tidak ingin melunasi, banyak yang memang secara tidak sengaja terjerat dalam utang akibat menghilangnya sumber pendapatan.

Ada berbagai alasan utama penyebab seseorang terlilit utang misalnya, kehilangan tulang punggung keluarga, kehilangan pekerjaan (perusahaan tempatnya bekerja melakukan pengerucutan karyawan), tertimpa musibah, atau bisnis yang mengalami kebangkrutan.

Untuk mengatasi hal tersebut, Anda bisa memanfaatkan 3 jenis program bank yang dapat meringankan beban Anda dalam melunasi utang yang masih berjalan:

Potongan / Diskon dalam Satu Kali Bayar

Jenis program keringanan yang satu ini memungkinkan nasabah agar total utangnya berkurang menjadi lebih kecil. Sesuai dengan namanya, walaupun nasabah mendapatkan diskon dalam utangnya, mereka harus langsung membayar dalam satu kali bayar.

Cicilan yang Diperpanjang dengan Bunga Rendah

Berbeda dengan program diskon dalam satu kali bayar, program satu ini cocok bagi mereka yang secara finansial lebih minim. Singkatnya, nasabah yang memiliki tunggakan kartu kredit atau tunggakan KTA dapat memperpanjang tenor cicilannya agar menjadi lebih ringan, bunga yang didapat pun lebih rendah daripada bunga yang berlaku pada umumnya.

Diskon Cicilan

Lain lagi dengan program yang satu ini, jenis program ini merupakan gabungan dari dua jenis program di atas, yakni nasabah mendapatkan potongan lalu sisa pembayarannya dapat dilakukan dengan cicilan. Bank juga akan melihat kondisi yang dialami nasabah terlebih dahulu. Jika nasabah memiliki kondisi pendukung yang membuatnya semakin sulit untuk melunasi utang, maka kemungkinan besar mereka bisa mendapatkan program ini (dengan catatan bank yang bersangkutan memiliki program tersebut).

Begitu Anda berhasil melakukan pelunasan tunggakan dengan salah satu dari 3 jenis program keringanan di atas, data Anda akan kembali bersih di Sistem Informasi Debitur (SID) Bank Indonesia. Nantinya, data Anda akan tercatat dengan label “lunas dengan program keringanan”, fungsinya untuk memberikan informasi ke bank lain tentang cara pelunasan yang Anda lakukan.

Untuk mendapatkan program keringanan di atas, Anda bisa meminta bantuan dari perusahaan yang menyediakan jasa program manajemen utang. Perusahaan seperti ini biasanya memiliki tim berpengalaman yang profesional dalam membantu Anda untuk menyusun strategi dalam melunasi utang.

Belum lagi jika Anda memiliki beberapa utang di berbagai bank sekaligus, tentunya perusahaan yang menyediakan program manajemen utang dapat membantu Anda dalam menyusun strategi dan memutuskan jenis tunggakan mana yang harus diselesaikan terlebih dahulu sesuai dengan kondisi finansial yang Anda miliki. Salah satu perusahaan yang bisa Anda manfaatkan adalah amalan.

Menyambung dari topik yang dibahas beberapa waktu lalu mengenai cara meminta IDI Historis dan bagaimana cara membaca IDI Historis, kali ini kita akan mengupas lebih lanjut mengenai ketidaksesuaian data yang terlampir dalam IDI Historis dengan data debitur yang sebenarnya, serta apa yang harus Anda lakukan jika Anda termasuk dalam daftar hitam(blacklist) Bank Indonesia. Mari kita kupas satu per satu.

Mengingat IDI Historis memiliki peranan penting dalam pengajuan pinjaman Anda, maka ada baiknya jika Anda selalu mengecek keakuratan data yang dilaporkan oleh lembaga pemberi kredit seperti bank atau lembaga pembiayaan yang bersangkutan. Jika Anda menemukan ketidaksesuaian antara data pada IDI Historis dengan data yang sesungguhnya, maka Anda dapat mengonfirmasi hal tersebut ke pihak terkait.

Anda dapat melakukan klarifikasi data-data tersebut melalui beberapa cara berikut:

Melakukan konfirmasi data kepada lembaga keuangan yang memberikan fasilitas penyediaan dana/pembiayaan kepada debitur. Apabila setelah dilakukan pengecekan ditemukan kesalahan pelaporan oleh lembaga keuangan, maka lembaga keuangan dimaksud akan memperbaiki data debitur yang tersimpan dalam Sistem Informasi Debitur (SID).

Melakukan konfirmasi data di Bank Indonesia. Apabila setelah dilakukan pengecekan ditemukan indikasi kesalahan pelaporan oleh lembaga keuangan, maka Bank Indonesia akan meminta lembaga keuangan untuk melakukan pengecekan dan perbaikan data debitur.

Lain halnya jika laporan yang Anda terima ternyata akurat dan nama Anda benar tercantum dalam blacklist Bank Indonesia. Apabila dalam IDI Historis tercatat bahwa Anda pernah lalai atau terlambat membayar pinjaman, bukan tidak mungkin jika Anda akan kesulitan mengajukan pinjaman/kartu kredit di kemudian hari. Bagi Anda yang bingung cara membaca IDI Historis, Anda dapat melihat panduan membacanya disini.

Bank cenderung akan menolak seseorang yang ‘rapor kredit’-nya buruk. Selain itu, selama nama Anda masih tercantum di blacklist BI maka akan sulit untuk mendapatkan pinjaman dari lembaga keuangan yang terdaftar dan diawasi OJK (Otoritas Jasa Keuangan). Maka dari itu, cara terbaik agar Anda tidak termasuk dalam blacklist Bank Indonesia adalah dengan selalu membayar pinjaman Anda dengan tepat waktu.

“Apakah saya masih bisa keluar dari blacklist BI suatu saat nanti?”

Ya, tentu saja bisa.

Cara satu-satunya untuk membersihkan nama Anda dari blacklist BI adalah dengan membayar lunas semua hutang yang Anda miliki di bank-bank yang bersangkutan. Jika seseorang berada di peringkat bawah (kredit macet) namun secara teratur melakukan pelunasan dalam waktu beberapa bulan ke depan, maka bukan tidak mungkin jika peringkatnya berubah menjadi peringkat paling atas (kredit lancar). Hal ini berarti ia dapat kembali mengajukan pinjaman/kartu kredit kepada debitur.

Untuk mengatasi pelunasan hutang yang Anda miliki, Anda dapat mempercayakan permasalahan hutang Anda dengan menggunakan layanan dari penasihat hutang yang terpercaya. Anda dapat berfokus untuk mencari uang untuk melunasi hutang, dan meminta pihak penasihat hutang untuk menyelesaikan masalah hutang Anda dengan pihak bank.

Salah satu penasihat hutang terpercaya adalah amalan.id, karena amalan memiliki profil perusahaan yang jelas, layanan yang profesional, serta bebas fee apabila negosiasi dengan pihak bank tidak berhasil. Jadi, tunggu apa lagi? Bebaskan nama Anda dari blacklist BI dan raih awal baru Anda sekarang.