Berdasarkan statistik Transaksi Kartu Kredit yang dirilis oleh Bank Indonesia selama periode 2017, volume transaksi penggunaan kartu kredit sampai Juli 2017 ada sekitar 26-27 juta transaksi setiap bulannya. Pemerintah tentunya mengharapkan agar angka ini terus meningkat agar tingkat transaksi non tunai di Indonesia bisa berkembang seperti negara-negara ASEAN lainnya. Salah satu tindakan yang dilakukan Pemerintah melalui Bank Indonesia misalnya dengan menerapkan suku bunga kartu kredit maksimum 2,25% per bulan.

Penggunaan kartu kredit sebagai metode pembayaran sebenarnya dapat memberikan beragam keuntungan. Pemilik kartu tidak perlu membawa uang tunai dalam jumlah banyak, yang tentunya dapat membahayakan. Selain itu, mereka juga bisa merasakan berbagai penawaran atau promo menarik yang disediakan dari bank penerbitnya. Keuntungan yang paling bisa dirasakan adalah karena prinsip kartu kredit yang berupa “buy now pay later”, di mana pada saat transaksi kewajiban pemegang kartu ditalangi terlebih dahulu oleh penerbit Kartu Kredit.

Namun dengan segala keuntungan yang ditawarkan kartu kredit, nyatanya banyak orang yang justru tetap beralih ke transaksi tunai dan justru selalu mencari cara menonaktifkan kartu kredit yang dimilikinya. Hal ini biasanya dilakukan ketika tagihan kartu kredit sudah mulai menekan arus keuangan, opsi mencari cara menonaktifkan kartu kredit diharapkan dapat meringankan beban pemilik kartu, sehingga tidak perlu lagi pusing dengan tagihan yang membengkak setiap bulan.

Alasan Ingin Menonaktifkan Kartu Kredit

Keberadaan kartu plastik ini nyatanya juga dapat membuat pemilknya semakin tergiur berbelanja, yang membuatnya semakin kesulitan dalam mengontrol penggunaannya. Ada beberapa cara menonaktifkan kartu kredit yang bisa dilakukan, namun sebelumnya mari simak beberapa poin berikut:

Nominal Tagihan Terlalu Besar dan Selalu Berujung dengan Minimum Payment

Keberadaan kartu plastik yang cenderung membuat orang semakin tergiur berbelanja tidak jarang berujung pada nominal tagihan yang terlalu besar, dan membuat pemilik kartu semakin kesulitan membayar. Langkah yang terkadang dilakukan adalah dengan terus-terusan membayar minimum payment. Sayangnya, langkah ini sebenarnya kurang tepat karena hanya menumpuk utang selama berbulan-bulan, dan sama sekali tidak membantu untuk terbebas dari utang. Menonaktifkan atau menutup kartu kredit seringkali dilakukan agar mereka tidak perlu lagi berkutat dengan tagihan bulanan tersebut.

Memiliki Terlalu Banyak Kartu Kredit

Bagi seseorang yang dianggap memiliki reputasi baik, biasanya akan terus menerus mendapatkan penawaran kartu kredit tambahan. Tidak jarang kartu kredit tersebut bahkan langsung dikirimkan ke rumah tanpa melakukan permohonan terlebih dahulu. Sayangnya, jika kartu kredit memang terlalu banyak dan pemilik kartu takut tidak bisa mengontrol penggunaan atau pembayaran tagihan, ada baiknya kartu tersebut ditutup agar tidak memberikan dampak buruk pada skor IDI Historisnya.

Pernah Menjadi Korban Penipuan Kartu Kredit

Maraknya tingkat kejahatan dalam pencurian data kartu kredit yang terjadi di Indonesia memang dapat berujung pada dampak yang merugikan. Pemilik kartu bisa mendapatkan sejumlah tagihan untuk sejumlah transaksi yang sebenarnya tidak pernah mereka lakukan. Rasa kaget yang disebabkan akibat musibah ini biasanya dijadikan alasan utama oleh pemilik kartu untuk langsung menutup kartu kredit yang dimilikinya.

Jarang Menggunakan Kartu Kredit

Alasan selanjutnya adalah karena pemilik kartu jarang menggunakan kartu kredit. Minimnya transaksi yang dilakukan setiap bulan tetap tidak berdampak pada kewajiban untuk membayar iuran tetap. Ada beberapa biaya yang tetap harus dibayarkan setiap bulan maupun tahunan, seperti biaya tahunan kartu atau biaya materai. Biaya-biaya ini memang tidak seberapa, namun bagi yang merasa tidak ingin membayar iuran untuk sesuatu yang jarang dipakai tentu saja bisa memicu untuk mengajukan penutupan kartu kredit.

Cara Menonaktifkan Kartu Kredit

Habiskan Reward yang Anda Miliki

Sebelum berencana menonaktifkan kartu kredit, coba lihat lembar tagihan bulan lalu dan cek lagi berapa sisa reward yang masih bisa dimanfaatkan. Biasanya reward yang didapatkan ini bisa memberikan keuntungan berlipat. Bukan tidak mungkin pemilik kartu bisa mendapatkan barang gratis dari sisa reward yang dimiliki. Jenis reward yang satu ini biasanya berupa nominal uang yang bisa dibelanjakan. Namun beberapa jenis kartu kredit lain memiliki reward yang berupa poin, yang dapat ditukarkan dengan benda-benda yang memang sudah disiapkan oleh pihak bank.

Hubungi Call Center atau Customer Service Bank yang Bersangkutan

Langkah selanjutnya adalah dengan menelpon call center bank yang bersangkutan, lalu infokan ke pihak bank untuk memproses penutupan kartu kredit. Saat akan menutup kartu kredit, pemilik kartu juga dapat mengunjungi bank penerbit tempatnya mengajukan kartu kredit saat pertama kali. Biasanya pihak bank juga akan menanyakan alasan penutupan kartu kredit. Pada kasus tertentu, biasanya pihak bank malah akan menawarkan limit kartu kredit lebih tinggi agar pemilik kartu membatalkan proses penutupan kartu kredit. Namun jika pemilik kartu memiliki alasan yang kuat, maka penutupan kartu kredit akan segera diproses.

Pada kesempatan yang sama, jangan lupa untuk mengecek sisa cashback yang dimiliki. Jika kartu kredit yang digunakan memiliki fasilitas cashback, mintalah pihak bank untuk membantu pengecekan data tersebut. Lalu, minta pihak bank untuk menransfer sisa cashback yang ke rekening bank yang pemilik kartu.

Nonaktifkan Pembayaran Tagihan melalui Auto-Debet Kartu Kredit Anda

Sebagian orang menggunakan fasilitas auto-debet kartu kredit untuk melakukan berbagai tagihan pembayaran, misalnya tagihan air, listrik, nomor ponsel pascabayar, tv kabel, langganan klub olahraga, dsb. Mulailah menonaktifkan pembayaran tersebut. Lakukan pembayaran tagihan dengan metode lain, misalnya auto-debet dari rekening tabungan.

Bayar Sisa Utang yang Masih Ditagihkan

Tidak lupa, biasanya saat menutup kartu kredit, pemilik kartu tetap diwajibkan untuk melunasi tagihan terakhir agar penutupan kartu kredit dapat lebih cepat diproses. Bank tidak akan melakukan penutupan kartu kredit begitu saja jika pemilik kartu belum menyelesaikan sisa tanggungjawab yang menjadi kewajiban. Tagihan yang harus dibayarkan termasuk transaksi beserta bunga, biaya materai, serta iuran tahunan yang harus dibayarkan. Kelalaian dalam membayar sisa utang yang masih berjalan dapat berdampak pada skor kredit di IDI Historis.

Minta Surat Bukti Penutupan Kartu Kredit

Langkah menonaktifkan kartu kredit yang paling penting adalah dengan meminta surat bukti penutupan kartu kredit. Bukti tertulis seperti ini penting untuk dimiliki sebagai langkah preventif jika terjadi sesuatu yang tidak diinginkan, misalnya saat muncul tagihan baru untuk membayar sejumlah transaksi yang sebenarnya tidak pernah Anda lakukan.

Masalah Utama Saat Ingin Menutup Kartu Kredit = Tidak Mampu Membayar Sisa Utang yang Masih Berjalan

Cara menonaktifkan kartu kredit sebenarnya tidak sulit, namun seringkali masalah yang ditemui adalah ketidakmampuan pemilik kartu dalam melunasi sisa utang yang masih berjalan. Langkah yang bisa Anda ambil adalah dengan memanfaatkan program keringanan agar dapat melunasi tagihan kartu kredit baik dengan diskon satu kali bayar maupun cicilan berbunga rendah yang tenornya diperpanjang. Program keringanan ini bisa Anda dapatkan melalui perusahaan yang menyediakan program manajemen utang.

Perusahaan yang menyediakan program manajemen utang akan membantu Anda untuk menyediakan strategi terbaik agar Anda bisa lebih cepat terbebas dari utang. Hal ini bisa dilakukan dengan melihat kemampuan membayar serta kondisi finansial yang sedang Anda hadapi. Mengapa begitu? Sebab perusahaan seperti ini biasanya diisi oleh tim yang profesional dan lebih berpengalaman dalam melakukan negosiasi ke pihak bank agar Anda bisa mendapatkan program yang lebih baik bagi Anda.

amalan international merupakan perusahaan manajemen utang berbasis teknologi pertama di Indonesia yang tercatat di OJK. amalan bekerja untuk peminjam dan bekerja sama mencari solusi terbaik dan terjangkau dengan pemberi pinjaman. Program manajemen utang amalan memanfaatkan teknologi dan data yang sah agar klien amalan bisa keluar dari jerat utang dengan lebih cepat, membayar bunga dan penalti yang lebih rendah. Selain program manajemen utang, amalan juga memiliki solusi refinancing yang mengganti utang lama yang memberatkan menjadi utang baru yang lebih ringan. Kantor amalan indonesia didirikan di Jakarta pada tahun 2015 dan telah berhasil membangun tim yang terdiri dari ahli restrukturisasi dan ahli IT dengan pengalaman puluhan tahun. Sejak Juli 2016, amalan indonesia menjadi perusahaan pertama di Asia yang mendapatkan akreditasi dari International Association of Professional Debt Arbitrators (IAPDA).

Saat sedang mengalami banyak utang tertunggak, seorang debitur sebenarnya dapat mencari cara mengajukan keringanan pembayaran kartu kredit. Hal ini berguna agar utang dapat cepat terlunasi, meringankan beban dalam melunasi tunggakan, dan tentunya dapat memperbaiki skor kredit Anda dalam IDI Historis Bank Indonesia.

Berikut adalah cara mengajukan keringanan pembayaran kartu kredit:

Hitung Ulang Berapa Nominal Utang yang Masih Tertunggak

Ketahui Persis Total Utang Tertunggak

Sebelum mulai mencari cara mengajukan keringanan pembayaran kartu kredit, ada baiknya jika Anda ketahui dulu berapa persisnya total utang Anda. Saat proses penghitungan berlangsung tidak jarang akan membuat sakit kepala. Ini tentu berdampak pada mental yang semakin stress, karena Anda akan mengetahui langsung berapa sisa kewajiban yang harus dibayarkan. Namun, proses ini memang wajib diketahui, sebab semakin lama Anda mencoba menghindar dari total utang yang diketahui, maka akan semakin lama Anda mencari penyelesaiannya.

Catat Suku Bunga Utang Anda

Catat satu per satu tunggakan yang masih Anda miliki, kumpulkan tagihan-tagihan yang memang sudah dikirimkan ke alamat Anda. Selain itu, catat juga besarnya suku bunga yang harus dibayarkan. Suku bunga penting diketahui agar Anda tahu seberapa besar jenis utang tertentu jika terus-menerus ditunggakkan dan tidak dibayarkan secara teratur. Hal ini juga berguna untuk membuat Anda memprioritaskan jenis-jenis utang tertentu, agar lebih cepat terselesaikan.

Menggunakan Jasa Konsultan Utang yang Profesional

Mengapa Harus Menggunakan Jasa Profesional?

Cara mengajukan keringanan pembayaran kartu kredit yang paling efektif adalah dengan menggunakan jasa konsultan yang berpengalaman. Mengapa menggunakan jasa konsultan? Pertama, Anda dapat mendapatkan saran yang lebih baik dari pihak yang berpengalaman. Biasanya pihak konsultan tahu persis apa saja langkah-langkah yang harus diambil agar penyelesaian utang lebih cepat dilakukan. Informasikan total nominal utang yang telah Anda hitung sebelumnya, beserta dengan suku bunga yang harus dibayarkan. Dengan mendapatkan informasi tersebut, konsultan utang yang profesional dapat langsung memperhitungkan berapa kira-kira dana yang Anda harus mulai Anda tabung per bulannya agar dapat terbebas dari masalah utang.

Konsultan Profesional akan Membantu Menegosiasikan Utang Anda

Kedua, konsultan utang yang profesional biasanya sudah memiliki hubungan baik dengan pihak bank. Hal ini bisa dijadikan jalan pintas dalam mengajukan keringanan pembayaran kartu kredit ke pihak bank. Biasanya dengan hubungan baik ini, konsultan dapat membantu berperan sebagai pihak ketiga dan melakukan negosiasi dengan bank. Tentunya untuk mendapatkan keringanan terbaik, Anda juga harus jujur dengan pihak konsultan. Ceritakan latar belakang keuangan Anda, serta sebutkan juga berbagai tagihan yang masih wajib dibayarkan secara teratur, yang memberatkan Anda dalam melunasi utang. Misalnya, jika saat ini Anda masih harus membiayai orang tua yang dirawat di rumah sakit, berbicaralah secara terbuka kepada konsultan Anda. Hal ini dapat dijadikan sebagai alat tempur yang cukup kuat, apalagi jika disertai dengan lampiran pembayaran.

Anda Dapat Fokus ke Pengumpulan Dana Pelunasan

Ketiga, konsultan utang yang profesional dapat mewakili Anda ke pihak bank agar Anda dapat lebih fokus dalam mengumpulkan dana dalam melunasi sisa utang. Hal ini tentunya akan semakin bermanfaat bagi Anda yang memiliki beberapa utang sekaligus yang harus diselesaikan. Pihak konsultan dapat mewakili Anda dan menjembatani masalah Anda dengan pihaik bank, pertemuan seperti ini biasanya berlangsung pada hari dan jam kerja (jika diperlukan). Artinya, Anda dapat menggunakan waktu-waktu ini untuk lebih fokus dalam mencari dana dan melunasi utang yang masih belum terselesaikan. Belum lagi, sisa waktu yang lebih di malam hari juga bisa Anda manfaatkan untuk bekerja sampingan dari rumah maupun di tempat lain. Jadi, Anda bisa lebih cepat mengumpulkan dana dan melunasi utang.

3 Jenis Program Keringanan yang Bisa Anda Dapatkan

Setelah mengetahui bahwa salah satu cara mengajukan keringanan pembayaran kartu kredit adalah melalui jasa konsultan, selanjutnya Anda juga perlu mengetahui beberapa jenis program keringanan yang bisa Anda manfaatkan:

Potongan / Diskon dalam Satu Kali Bayar

Jenis program keringanan yang satu ini memungkinkan nasabah agar total utangnya berkurang menjadi lebih kecil. Sesuai dengan namanya, walaupun nasabah mendapatkan diskon dalam utangnya (umumnya 20-50%), mereka harus langsung membayar dalam satu kali bayar. Dalam beberapa kasus, program keringanan satu ini dapat memberikan pemilik kartu potongan diskon sampai 70%.

Cicilan yang Diperpanjang dengan Bunga Rendah

Berbeda dengan program diskon dalam satu kali bayar, program satu ini cocok bagi Anda yang secara finansial lebih minim. Singkatnya, nasabah yang memiliki tunggakan kartu kredit/KTA dapat memperpanjang tenor cicilannya agar menjadi lebih ringan. Bunga yang didapat pun lebih rendah daripada bunga yang berlaku pada umumnya. Jika bunga normal yang berjalan saat ini berada di kisaran 2,25%, maka ada kemungkinan untuk mendapatkan bunga sebesar 0-2% saja.

Diskon Cicilan

Lain lagi dengan program yang satu ini, jenis program ini merupakan gabungan dari dua jenis program di atas, yakni nasabah mendapatkan potongan lalu sisa pembayarannya dapat dilakukan dengan cicilan. Bank juga akan melihat kondisi yang dialami nasabah terlebih dahulu. Jika nasabah memiliki kondisi pendukung yang membuatnya semakin sulit untuk melunasi utang, maka kemungkinan besar mereka bisa mendapatkan program ini. Dengan catatan bank yang bersangkutan memiliki program tersebut).

Ketiga program di atas tentunya dapat membantu Anda agar lebih cepat terbebas dari utang. Untuk mendapatkan program-program tersebut, Anda bisa langsung menghubungi pihak yang lebih berpengalaman seperti konsultan. Salah satu jasa konsultan utang yang profesional yang bisa Anda manfaatkan adalah amalan.

amalan international merupakan perusahaan manajemen utang berbasis teknologi pertama di Indonesia yang tercatat di OJK. amalan bekerja untuk peminjam dan bekerja sama mencari solusi terbaik dan terjangkau dengan pemberi pinjaman. Program manajemen utang amalan memanfaatkan teknologi dan data yang sah agar klien amalan bisa keluar dari jerat utang dengan lebih cepat, membayar bunga dan penalti yang lebih rendah. Selain program manajemen utang, amalan juga memiliki solusi refinancing yang mengganti utang lama yang memberatkan menjadi utang baru yang lebih ringan. Kantor amalan indonesia didirikan di Jakarta pada tahun 2015 dan telah berhasil membangun tim yang terdiri dari ahli restrukturisasi dan ahli IT dengan pengalaman puluhan tahun. Sejak Juli 2016, amalan indonesia menjadi perusahaan pertama di Asia yang mendapatkan akreditasi dari International Association of Professional Debt Arbitrators (IAPDA).

Saat mulai menunggak pembayaran kartu kredit maupun KTA (kredit tanpa agunan), biasanya orang-orang akan mulai mencari informasi sebanyak mungkin. Baik mengenai cara terbebas dari utang kartu kredit, cara meningkatkan pendapatan agar mampu membayar utang kartu kredit, dan tidak tertutup sampai mencari tahu tentang ada atau tidaknya Undang-Undang Kartu Kredit Macet. Namun sebenarnya, apakah benar ada undang-undang yang secara spesifik mengatur hal tersebut?

Tidak Ada Undang-Undang Kartu Kredit Macet

Jika ditelisik lebih lanjut, sebenarnya memang belum ada Undang-Undang Kartu Kredit Macet yang mengatur secara spesifik. Pada dasarnya kasus kredit macet memiliki ikatan yang sejenis dengan perjanjian. Jadi, apabila salah satu pihak tidak memenuhi kewajibannya (wanprestas), maka konsekuensi yang berlaku adalah sebagaimana yang diperjanjikan.

Anda perlu melihat lagi apakah dalam perjanjian tertulis bahwa ada konsekuensi yang akan ditanggung. Lalu, apakah konsekuensi yang tertulis tersebut sudah dianggap sah menurut hukum dan tidak menyalahi hukum. Ini berarti Anda harus mengecek ulang apa saja konsekuensi yang tetap harus ditanggung jika suatu saat Anda tidak lagi mampu membayar cicilan. Biasanya konsekuensi yang wajib dilakukan adalah membayar denda keterlambatan, dan bunga yang terus menerus berjalan selama melakukan penunggakkan.

Pihak Bank Berhak Melakukan Penagihan Tunggakan

Tentu saja biasanya pihak bank juga memiliki hak untuk melakukan penagihan tunggakan. Di sinilah yang perlu diperhatikan secara teliti, Anda juga harus tahu bahwa proses penagihan juga memiliki batasan-batasan yang perlu diperhatikan. Seorang penagih utang tidak boleh sembarangan menagih, misalnya Anda memiliki cicilan kartu kredit atau pinjaman KTA (kredit tanpa agunan), dari namanya saja sudah jelas bahwa tidak ada aset yang dijaminkan. Cobalah untuk kembali membaca perjanjian, apakah di situ tertulis bahwa pihak bank nantinya berhak untuk menarik aset apabila terjadi gagal bayar. Jika memang tidak ada, berarti pihak penagih utang tidak diizinkan untuk mengambil apalagi sampai merampas / menarik barang pemilik kredit secara paksa.

Mengatasi Kredit Macet

Daripada ketakutan terlebih dahulu karena tidak mampu melunasi kredit macet dan repot-repot mencari tahu undang-undang kartu kredit macet. Akan lebih baik Anda mulai mencari cara agar utang kartu kredit maupun KTA yang masih berlangsung sekarang bisa diselesaikan dengan cepat. Sedikit yang tahu, bahwa sebenarnya Anda bisa mendapatkan program keringanan untuk menyelesaikan masalah utang kartu kredit atau KTA yang tertunggak.

Menurut Peraturan Bank Indonesia, program keringanan atau biasa disebut dengan restrukturisasi kredit adalah upaya perbaikan yang dilakukan Bank dalam kegiatan perkreditan terhadap debitur yang mengalami kesulitan untuk memenuhi kewajibannya. Hasil dari restrukturisasi kredit ini biasanya dapat meringankan nasabah sehingga mereka bisa lebih mampu membayar.

Tentang Program Keringanan Utang

Program keringanan atau restrukturisasi kredit seperti ini bisa Anda dapatkan, salah satunya dari perusahaan penyedia program manajemen utang. Biasanya perusahaan seperti ini memiliki konsultan yang profesional di bidangnya, sehingga mampu memberikan Anda saran dalam menyusun strategi dalam menyelesaikan jenis utang yang dianggap lebih prioritas sampai yang lebih kurang prioritasnya. Layanan dari perusahaan seperti ini akan sangat bermanfaat terlebih lagi jika Anda memiliki beberapa utang di beberapa bank sekaligus. Tingginya tingkat kesulitan dalam mengatasi hal tersebut tentunya akan membuat Anda lebih terbantu jika menggunakan jasa program manajemen utang.

Berbicara mengenai program keringanan yang bisa Anda dapatkan, berikut adalah beberapa jenis program keringanan yang bisa Anda dapatkan:

Potongan / Diskon dalam Satu Kali Bayar

Jenis program keringanan yang satu ini membuat nasabah bisa mendapatkan diskon dengan nominal yang biasanya cukup meringankan. Sesuai dengan namanya, walaupun nasabah mendapatkan diskon dalam utangnya (umumnya 20-50%), mereka harus langsung membayar dalam satu kali bayar. Dalam beberapa kasus, program keringanan satu ini dapat memberikan pemilik kartu potongan diskon sampai 70%. Hanya saja, Anda harus memiliki kesiapan dana sehingga bisa langsung membayar. Jenis ini tentunya kurang cocok bagi Anda yang tidak memiliki simpanan yang cukup, yang bisa langsung dialokasikan untuk membayar sisa tunggakan yang telah didiskon. Keuntungan utama yang bisa langsung dirasakan adalah terbebas dari gangguan debt collector dan merasa lebih tenang karena utangnya sudah menghilang, sebab dalam satu kali bayar seluruh pembayaran dapat terselesaikan.

Cicilan yang Diperpanjang dengan Bunga Rendah

Kedua adalah dengan mencicil dengan lebih ringan. Biasanya dengan program ini nasabah bisa mencicil dengan tingkat suku bunga yang jauh lebih rendah. Jika bunga normal yang berjalan saat ini berada di kisaran 2,25%, maka ada kemungkinan untuk mendapatkan bunga sebesar 0-2% saja. Sama halnya dengan tenor cicilan, Anda dapat mencicil dengan jangka waktu yang lebih panjang. Pada beberapa kasus tertentu, Anda bisa mencicil sampai 60 bulan (5 tahun). Dana yang perlu disiapkan untuk mengikuti program ini setidaknya dana untuk membayar DP (minimal 10% dari total utang untuk kartu kredit atau satu bulan cicilan untuk KTA) atau tergantung kebijakan dari bank. Keuntungan program ini adalah Anda dapat membayar sedikit demi sedikit tanpa harus langsung mengeruk tabungan. Sayangnya, diperlukan konsistensi pembayaran yang tinggi. Sekali saja Anda melewatkan pembayaran maka program akan dianggap gagal, dan total tunggakan akan kembali seperti semula seperti tidak mendapatkan keringanan sama sekali.

Diskon Cicilan

Untuk program diskon cicil, biasanya Anda bisa mendapatkan keuntungan dari dua jenis program di atas. Namun karena sifatnya gabungan, tentu saja Anda tidak dapat mencicil sepanjang program cicilan, umumnya sebanyak 6x pembayaran saja. Begitupun pada diskon, Anda tidak mendapatkan diskon sebesar program diskon satu kali bayar. Jenis program seperti ini hanya tersedia di beberapa bank saja. Selain itu, bank juga akan melihat kondisi yang dialami nasabah terlebih dahulu. Jika nasabah memiliki kondisi pendukung yang membuatnya semakin sulit untuk melunasi utang, maka kemungkinan besar mereka bisa mendapatkan program ini (dengan catatan bank ybs memiliki program tsb).

Salah satu perusahaan penyedia program manajemen utang yang bisa Anda manfaatkan untuk mengatasi masalah kartu kredit macet adalah amalan.

amalan international merupakan perusahaan manajemen utang berbasis teknologi pertama di Indonesia yang tercatat di OJK. amalan bekerja untuk peminjam dan bekerja sama mencari solusi terbaik dan terjangkau dengan pemberi pinjaman. Program manajemen utang amalan memanfaatkan teknologi dan data yang sah agar klien amalan bisa keluar dari jerat utang dengan lebih cepat, membayar bunga dan penalti yang lebih rendah. Selain program manajemen utang, amalan juga memiliki solusi refinancing yang mengganti utang lama yang memberatkan menjadi utang baru yang lebih ringan. Kantor amalan indonesia didirikan di Jakarta pada tahun 2015 dan telah berhasil membangun tim yang terdiri dari ahli restrukturisasi dan ahli IT dengan pengalaman puluhan tahun. Sejak Juli 2016, amalan indonesia menjadi perusahaan pertama di Asia yang mendapatkan akreditasi dari International Association of Professional Debt Arbitrators (IAPDA).

Meskipun utang kartu kredit sudah mulai menumpuk dan rasanya sudah mustahil untuk melunasi seluruh tunggakan, sebenarnya selalu ada jalan keluar untuk melunasi tunggakan-tunggakan tersebut. Banyak opsi yang seringkali dijadikan pilihan oleh banyak orang.

Beberapa opsi yang biasanya dilakukan untuk melunasi utang kartu kredit yang menumpuk misalnya:

Adakah Cara Melunasi Kartu Kredit Tanpa Bayar?

Jawabannya adalah tidak ada. Pada dasarnya utang yang tertunggak ke pihak bank wajib untuk tetap dilunasi. Jika tidak, nama Anda akan tetap terdaftar buruk dalam Sistem Informasi Debitur (SID) Bank Indonesia. Jadi sekali lagi, tidak ada cara melunasi kartu kredit tanpa bayar. Namun, tahukah Anda? Ada opsi lain yang bisa Anda ambil untuk dapat melunasi utang kartu kredit dengan potongan yang meringankan beban. Jadi, meskipun tidak diskon 100%, Anda tetap dapat melunasi utang tersebut dengan jauh lebih ringan.

Program Keringanan & Cara Mendapatkannya

Program keringanan adalah sebuah program yang diberikan pihak bank kepada para nasabah yang merasa kesulitan untuk melunasi sisa utangnya. Program ini terbagi menjadi tiga jenis:

Potongan / Diskon dalam Satu Kali Bayar

Jenis program keringanan yang satu ini memungkinkan nasabah agar total utangnya berkurang menjadi lebih kecil. Sesuai dengan namanya, walaupun nasabah mendapatkan diskon dalam utangnya (umumnya 20-50%), mereka harus langsung membayar dalam satu kali bayar. Dalam beberapa kasus, program keringanan satu ini dapat memberikan pemilik kartu potongan diskon sampai 70%.

Cicilan yang Diperpanjang dengan Bunga Rendah

Berbeda dengan program diskon dalam satu kali bayar, program satu ini cocok bagi Anda yang secara finansial lebih minim. Singkatnya, nasabah yang memiliki tunggakan kartu kredit atau tunggakan KTA dapat memperpanjang tenor cicilannya agar menjadi lebih ringan, bunga yang didapat pun lebih rendah daripada bunga yang berlaku pada umumnya. Jika bunga normal yang berjalan saat ini berada di kisaran 2,25%, maka ada kemungkinan untuk mendapatkan bunga sebesar 0-2% saja.

Diskon Cicilan

Lain lagi dengan program yang satu ini, jenis program ini merupakan gabungan dari dua jenis program di atas, yakni nasabah mendapatkan potongan lalu sisa pembayarannya dapat dilakukan dengan cicilan. Bank juga akan melihat kondisi yang dialami nasabah terlebih dahulu. Jika nasabah memiliki kondisi pendukung yang membuatnya semakin sulit untuk melunasi utang, maka kemungkinan besar mereka bisa mendapatkan program ini (dengan catatan bank yang bersangkutan memiliki program tersebut).

Untuk mendapatkan program keringanan seperti tiga pilihan di atas, Anda bisa meminta bantuan dari perusahaan yang menyediakan jasa manajemen utang. Perusahaan yang menyediakan program manajemen utang seperti ini biasanya memiliki tim berpengalaman yang profesional dalam membantu Anda untuk menyusun strategi dalam melunasi utang. Belum lagi jika Anda memiliki beberapa utang di berbagai bank sekaligus, tentunya perusahaan yang menyediakan program manajemen utang dapat membantu Anda dalam menyusun strategi dan memutuskan jenis tunggakan mana yang harus diselesaikan terlebih dahulu sesuai dengan kondisi finansial yang Anda miliki. Salah satu kelebihan menggunakan perusahaan yang menyediakan program manajemen utang untuk mengatasi masalah utang kartu kredit Anda adalah Anda dapat berfokus untuk mencari dana untuk melunasi utang. Salah satu perusahaan yang bisa Anda manfaatkan adalah amalan.

Hanya saja, untuk mendapatkan bantuan tersebut, Anda juga harus lebih cermat dalam memilih jasa yang tepat. Berikut adalah beberapa cara yang bisa Anda lakukan untuk memilih perusahaan jasa manajemen utang yang baik:

Tidak Menjanjikan Pemutihan

Definisi pemutihan sendiri adalah nasabah tidak diharuskan membayar sepeser pun ke pihak bank. Bentuknya juga bermacam-macam, perusahaan yang kurang memiliki kredibilitas biasanya bisa juga menjanjikan diskon yang tidak masuk akal sampai 90% atau bahkan mencicil semampunya. Padahal bank tidak memiliki cara melunasi kartu kredit tanpa bayar seperti itu, nasabah tetap harus melunasinya. Bank bisa memberikan pengurangan nominal utang, namun tidak pernah menggratiskan utang. Intinya, utang wajib dibayar.

Tidak Meminta Pembayaran (Fee) Di Muka

Perusahaan yang bisa dipercaya biasanya baru menerima pembayaran di akhir, setelah seluruh masalah utang terselesaikan. Selain itu, biasanya konsultan dalam perusahaan tersebut juga dapat memberikan prediksi dana yang harus disiapkan oleh nasabah agar yang bersangkutan dapat langsung mengikuti program keringanan dan langsung melunasinya. Jika dalam kondisi tertentu perusahaan meminta biaya deposit, pastikan bahwa perusahaan tersebut dapat mengembalikan seluruh biaya deposit jika nasabah tidak berhasil mendapatkan keringanan.

Memiliki Situs Resmi yang Jelas

Perusahaan yang memiliki kredibilitas biasanya memiliki situs resmi yang menjelaskan seluruh jasa yang diberikan. Perhatikan juga tata bahasa dan tampilan dari situs tersebut, perusahaan yang terpercaya biasanya memiliki tata bahasa yang baik serta tampilan situs yang profesional, bukan sekedar blog. Sebagai tambahan, Anda juga bisa mengecek akun Facebook FanPage-nya. Biasanya akun yang memiliki kredibilitas memiliki konten yang bersifat edukatif, serta dimanfaatkan sebagai media interaksi dengan para kliennya.

Memiliki Hotline Gratis & Bukan Nomor Handphone Semata

Cara lain yang bisa Anda lakukan adalah dengan mengecek hotline gratis yang bisa dihubungi. Saat mendapatkan pelayanan via telepon, Anda juga bisa mengecek keramahan dan kompetensi konsultan yang melayani Anda. Jika perusahaan tersebut hanya memiliki nomor handphone saja, maka Anda patut curiga, sebab nomor handphone bisa saja dinon-aktifkan kapanpun. Apabila terjadi sesuatu yang diharapkan, tentunya Anda akan kesulitan untuk melacak dan memecahkan masalah, bukan?

Memiliki Alamat Jelas

Periksa lagi apakah perusahaan tersebut memiliki alamat kantor yang jelas dan dapat didatangi. Konsultasi yang baik tidak cukup hanya melalui telepon saja, datangi kantor yang bersangkutan dan periksa lagi apakah kantornya memang tidak fiktif dan terlihat profesional.

Memiliki Layanan yang Terakreditasi

Tidak dapat dihindari lagi bahwa untuk memastikan agar Anda mendapatkan pelayanan terbaik, Anda bisa mengecek akreditasi yang dimiliki oleh perusahaan terkait. Untuk jasa yang membantu manajemen utang, salah satu standar yang digunakan di seluruh dunia adalah IAPDA. Akreditasi kelas dunia ini biasanya memastikan setiap perusahaan terkait bidang manajemen utang memiliki standar pelayanan yang baik kepada seluruh kliennya.

Salah satu perusahaan manajemen utang yang bisa Anda manfaatkan untuk mendapatkan program keringanan adalah amalan.

amalan international merupakan perusahaan jasa profesional berbasis teknologi pertama di Indonesia, yang menyediakan program manajemen utang. Program ini dirancang agar konsumen yang terlilit utang, memiliki kemampuan untuk mengendalikan keuangan mereka kembali. amalan indonesia membantu klien melalui program manajemen utang, yang dirancang khusus sesuai dengan kebutuhan yang berbeda bagi setiap klien. Program ini merupakan kombinasi dari edukasi mengenai berbagai peluang untuk meningkatkan pendapatan dan menekan pengeluaran, serta melakukan proses negosiasi terhadap persyaratan utang bank yang ada hingga mencapai jumlah pembayaran yang sesuai dengan kemampuan. Kantor pusat amalan indonesia didirikan di Jakarta pada tahun 2015 oleh tim pendiri yang memiliki pengalaman kolektif di bidang keuangan termasuk penyelesaian utang selama lebih dari dua dekade. amalan menjadikan Indonesia sebagai pusat operasi sekaligus merupakan cetak biru bagi rencana pengembangan perusahaan ke negara ASEAN lainnya. Sejak Juli 2016, amalan indonesia menjadi perusahaan pertama di Asia yang mendapatkan akreditasi dari International Association of Professional Debt Arbitrators (IAPDA).

amalan international merupakan perusahaan manajemen utang berbasis teknologi pertama di Indonesia yang tercatat di OJK. amalan bekerja untuk peminjam dan bekerja sama mencari solusi terbaik dan terjangkau dengan pemberi pinjaman. Program manajemen utang amalan memanfaatkan teknologi dan data yang sah agar klien amalan bisa keluar dari jerat utang dengan lebih cepat, membayar bunga dan penalti yang lebih rendah. Selain program manajemen utang, amalan juga memiliki solusi refinancing yang mengganti utang lama yang memberatkan menjadi utang baru yang lebih ringan. Kantor amalan indonesia didirikan di Jakarta pada tahun 2015 dan telah berhasil membangun tim yang terdiri dari ahli restrukturisasi dan ahli IT dengan pengalaman puluhan tahun. Sejak Juli 2016, amalan indonesia menjadi perusahaan pertama di Asia yang mendapatkan akreditasi dari International Association of Professional Debt Arbitrators (IAPDA).

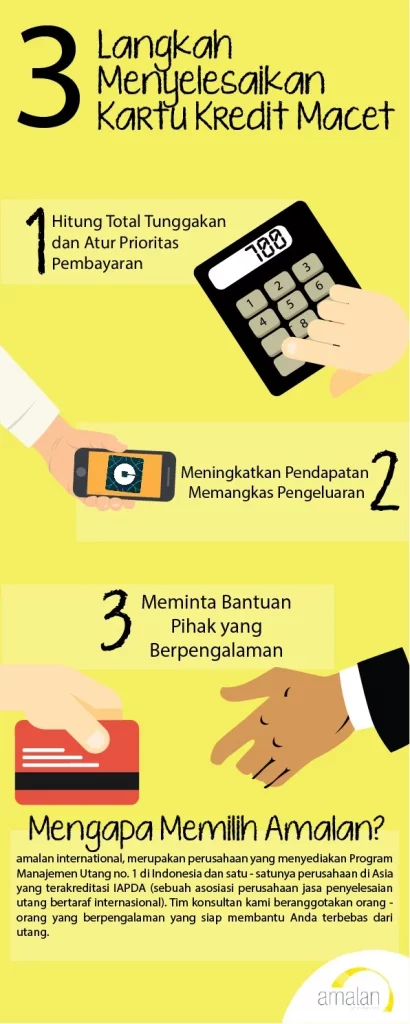

Artikel ini akan membahas mengenai 3 langkah untuk menyelesaikan kartu kredit macet. Salah satu masalah keuangan yang sering ditemui adalah masalah utang dengan bank. Banyak orang yang mencari cara menyelesaikan kartu kredit macet. Utang kartu kredit sering menjadi pedang bermata dua, di satu sisi melakukan pembayaran dengan kartu kredit dapat membantu Anda untuk mengangsur sebuah produk dengan lebih ringan dan murah. Walaupun begitu, di sisi lain utang kartu kredit justru bisa menjerat Anda ke dalam masalah yang tidak kunjung selesai. Sehingga, pemilik kartu harus mencari cara menyelesaikan kredit macet.

Simak langkah untuk menyelesaikan kartu kredit macet di bawah ini:

Hitung Total Tunggakan dan Atur Prioritas Pembayaran

Hal yang pertama harus dilakukan adalah mengumpulkan seluruh tagihan yang sudah dikirimkan kepada Anda. Cobalah menghitung berapa tagihan yang masih belum dibayar. Jangan lupa untuk melihat juga berapa besar bunga yang dikenakan pada masing-masing tagihan dan sudah berapa lama utang kartu kredit tersebut belum dibayarkan. Setelah mengetahui total tunggakan, cobalah untuk memperhatikan lagi tunggakan mana yang dikenakan bunga lebih besar. Cobalah untuk menyelesaikan utang dengan bunga yang lebih besar dulu.

Contoh Perhitungannya

Berikut contoh perhitungannya: anggap saja penghasilan per bulan Anda sebesar Rp5.000.000,- dan Anda mengalokasikan dana sebesar Rp3.000.000,- untuk membayar utang. Berdasarkan kartu kredit yang Anda miliki berikut adalah pembayaran minimum yang disyaratkan oleh bank penerbit:

Dari keterangan di atas terlihat bahwa total pembayaran minimum kartu Anda adalah Rp2.000.000,- . Sisa uang yang masih Anda miliki sebesar Rp3.000.000,-. Sisa uang itu harus Anda gunakan untuk menambah pembayaran kartu kredit yang suku bunganya paling besar, dalam hal ini berarti kartu pertama. Sehingga, total yang Anda bayar untuk kartu pertama adalah Rp800.000,- + Rp1.000.000,- yaitu Rp1.800.000,-. Begitu seterusnya, hingga hutang Anda secara jangka panjang bisa terlunasi.

Meningkatkan Pendapatan dan Memangkas Pengeluaran

Langkah untuk menyelesaikan kartu kredit macet berikutnya adalah mencari penghasilan tambahan dan mengurangi pengeluaran. Saat ingin meningkatkan pendapatan, Anda bisa memanfaatkan kesempatan-kesempatan yang ada di sekitar. Anda bisa mulai menjadi mitra GOJEK/GRAB, menjual barang-barang melalui situs e-commerce, memanfaatkan rumah untuk meningkatkan pendapatan, dan banyak cara lainnya yang bisa Anda dapatkan di blog amalan.

Di sisi lain, jika Anda ingin memangkas pengeluaran, Anda bisa memulai memangkas dari pengeluaran sehari-hari. Cobalah untuk mulai mencari rute atau transportasi alternatif yang dirasa lebih murah untuk pergi ke kantor. Cara lain misalnya dengan berbelanja di pasar ketimbang harus di supermarket, kalaupun ingin berbelanja di supermarket gunakanlah cara-cara yang membuat total belanja Anda lebih hemat. Selalu cari celah agar dapat memangkas pengeluaran agar sisa uang bisa langsung dialokasikan untuk menyelesaikan kartu kredit macet.

Manfaat Menggunakan Jasa Penyelesaian Utang Profesional

Jadi, seluruh penghematan yang Anda lakukan serta bantuan dari keluarga untuk melunasi utang Anda dapat dialokasikan untuk langsung membayar utang dalam 1x bayar. Jasa penyedia program manajemen utang profesional biasanya memiliki koneksi yang baik dengan pihak bank. Mereka mampu membantu Anda menyusun strategi dalam memutuskan utang mana yang harus dilunasi terlebih dahulu serta cara pembayaran seperti apa yang harus dilakukan. Untuk menentukan strategi terbaik dalam menegosiasikan utang diperlukan pengalaman & pengetahuan yang lebih banyak. Tidak semua orang mampu menegosiasikan utangnya dan mendapatkan keringanan utang yang diharapkan. Maka dari itu, kami sangat menyarankan Anda menggunakan jasa negosiasi yang terpercayaagar berhasil mendapatkan keringanan yang sesuai sekaligus dapat menghemat lebih banyak waktu dan hemat lebih banyak uang. Sehingga Anda dapat melunasi utang kartu kredit lebih cepat.

Dengan menggunakan jasa manajemen utang profesional, berarti Anda mendapat solusi berupa negosiasi utang serta edukasi. Salah satu perusahaan jasa penyelesaian utang yang Anda bisa manfaatkan misalnya amalan.

amalan international merupakan perusahaan manajemen utang berbasis teknologi pertama di Indonesia yang tercatat di OJK. amalan bekerja untuk peminjam dan bekerja sama mencari solusi terbaik dan terjangkau dengan pemberi pinjaman. Program manajemen utang amalan memanfaatkan teknologi dan data yang sah agar klien amalan bisa keluar dari jerat utang dengan lebih cepat, membayar bunga dan penalti yang lebih rendah. Selain program manajemen utang, amalan juga memiliki solusi refinancing yang mengganti utang lama yang memberatkan menjadi utang baru yang lebih ringan. Kantor amalan indonesia didirikan di Jakarta pada tahun 2015 dan telah berhasil membangun tim yang terdiri dari ahli restrukturisasi dan ahli IT dengan pengalaman puluhan tahun. Sejak Juli 2016, amalan indonesia menjadi perusahaan pertama di Asia yang mendapatkan akreditasi dari International Association of Professional Debt Arbitrators (IAPDA).