5 Cara Lunasi Utang KTA Pasca Ramadan

Setelah kembali dari perjalanan mudik dan menyelesaikan segala prosesi hari raya Idul Fitri, Anda harus kembali lagi ke keadaan semula dan kembali bekerja. Beberapa dari Anda mungkin merasa khawatir pasca melakukan mudik karena memikirkan masalah keuangan. Kegiatan pulang ke kampung halaman dan perayaan Lebaran memang seringkali membuat kita menghabiskan uang lebih banyak dari biasanya. Mungkin tidak sedikit di antara Anda yang memutuskan untuk mengajukan pinjaman ke bank dalam bentuk Kredit Tanpa Agunan (KTA) agar dapat memenuhi keperluan di bulan Ramadan dan Hari Raya.

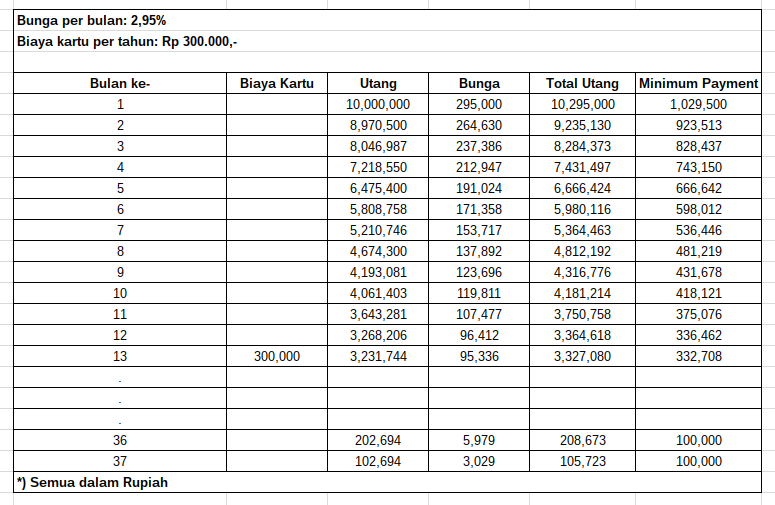

Nah inilah saatnya Anda untuk mulai pelunasan utang tersebut. Lebih cepat melunasinya tentu akan lebih baik, agar anda tidak terkena bunga yang besar. Namun biasanya setelah Hari Raya, kondisi keuangan anda tidak terlalu baik sehingga menjadi sulit untuk langsung melunasi utang tersebut. Berikut merupakan beberapa tips untuk bantu anda segera melunasi utang KTA pasca Ramadan.

Jual Barang atau Aset yang Anda Punya

Coba lihat kembali barang-barang yang Anda miliki di rumah. Anda dapat menemukan beberapa barang yang mungkin tidak terpakai dan tidak terlalu Anda butuhkan. Elektronik, furnitur, bahkan baju pun dapat Anda jual untuk membantu menambah uang dalam menyelesaikan utang KTA. Menjual barang bekas memang belum tentu membuahkan hasil secara cepat, tetapi kini sangat mudah untuk dilakukan. Dengan platform seperti Carousell dan OLX, anda hanya perlu mengambil foto dan mengunggahnya.

Salah satu kunci untuk sukses menjual barang bekas ialah dengan memasang harga yang tepat. Sebelum menetapkan harga jual, anda sebaiknya mencari tahu harga pasaran dari barang yang akan Anda jual sebagai patokan anda. Tentunya Anda dapat mendapat tawaran lebih cepat dengan memasang harga di bawah pasar. Selain itu Anda juga perlu memberikan deskripsi lengkap dari barang yang Anda jual dengan sesuai sehingga dapat dipercaya oleh calon pembeli.

Gunakan Tabungan Anda

Sebagian dari Anda mungkin memiliki kebiasaan menabung dan mempersiapkan dana pengeluaran yang akan datang, seperti biaya pendidikan anak, atau untuk membeli barang impian tertentu. Apabila Anda masih memiliki tabungan cadangan, Anda dapat menggunakannya untuk menyelesaikan utang KTA yang Anda ambil di bulan Ramadan. Apabila tabungan tersebut memang diperuntukkan bagi keperluan tertentu, coba pertimbangkan skala prioritasnya. Menggunakan tabungan untuk melunasi utang bukan berarti Anda menjadi tidak bisa mencapai tujuan. Ingat juga bahwa Anda hanya bisa menggunakan sebagian tabungan untuk membantu meringankan beban tagihan, tidak harus seluruhnya. Selain itu, Anda selalu bisa mulai menabung lagi setelah Anda sudah menyelesaikan utang KTA.

Kelola Keuangan Anda Pasca Lebaran

Pasca merayakan Hari Raya Idul Fitri, mungkin Anda kerap mengalami kondisi keuangan yang mulai menipis setelah menghabiskannya untuk kegiatan mudik. Untuk mulai menyelesaikan utang KTA yang diambil saat bulan Ramadan, Anda harus mulai kelola keuangan Anda pasca Lebaran dengan baik. Pastikan gaji pertama yang Anda terima pasca Lebaran tidak dibelanjakan untuk hal-hal yang kurang penting. Pastikan untuk memprioritaskan pengeluaran Anda dengan baik, dan segera menyisihkan sebagian gaji untuk melunasi utang KTA anda.

Cari Penghasilan Tambahan

Apabila Anda merasa sulit untuk menyisihkan penghasilan untuk melunasi utang. Anda bisa selalu mencari penghasilan tambahan untuk meringankan beban anda. Banyak sekali pekerjaan sampingan yang bisa Anda kerjaan di waktu luang tanpa harus menggangu pekerjaan utama. Anda dapat membaca artikel berikut ini untuk temukan beberapa pekerjaan sampingan yang bisa bantu tingkatkan pendapatan anda.

Ikuti Program Keringanan Utang KTA

Apabila Anda merasa kesulitan untuk membayarkan utang bulan Ramadan, Anda dapat mencoba untuk mengikuti program keringanan utang KTA. Program tersebut biasanya berupa program keringanan dengan adanya potongan tagihan ataupun periode cicilan yang diperpanjang dengan bunga yang lebih rendah. Program ini bertujuan untuk membantu Anda melunasi utang sesuai dengan kemampuan anda. Program ini tersedia khusus untuk klien amalan international.

Tim amalan siap membantu Anda agar segera terbebas dari utang-utang Anda. Untuk mengetahui lebih lanjut mengenai program keringanan yang ditawarkan, Anda dapat menghubungi amalan international dan sekaligus mengkonsultasikan permasalahan utang Anda, dengan klik gambar di akhir artikel ini.

Walau kondisi keuangan Anda pasca Lebaran mungkin kurang baik, tetapi dengan cara-cara ini Anda tetap bisa bangkit dan mulai melunasi utang Anda. Dengan segera melunasi utang, tentunya Anda akan lebih cepat memperoleh kemerdekaan finansial dan mengurangi beban keuangan Anda.